ده روند برتر اقتصادی در سال ۲۰۲۵

۰

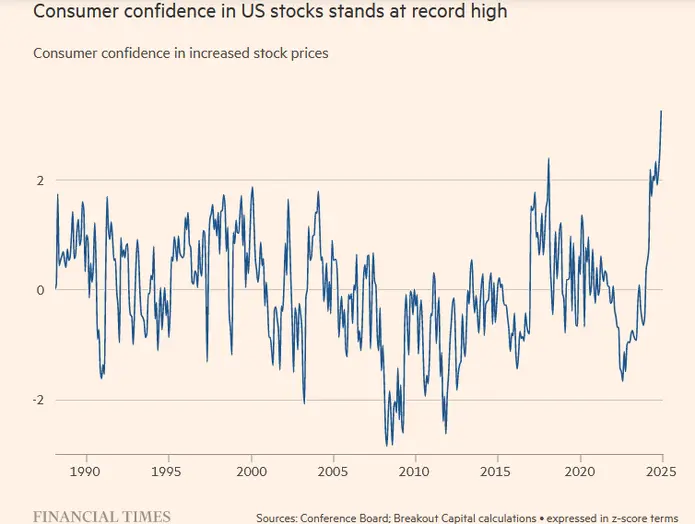

عمدتا پیشبینیها درباره سال ۲۰۲۵ بر این مبناست که تغییرات بازار توسط “دونالد ترامپ” رئیس جمهور آمریکا دیکته خواهند شد. با این وجود، بعید به نظر میرسد که اقتصاد جهانی حول محور ایالات متحده بچرخد.

۱-بازگشت سرمایه گذاری خلاف جهت (Contrarian investing)

تاریخ نشان میدهد که اقتصاد جهانی و بازارها نه در خطوط روند مستقیم بلکه در چرخهها حرکت میکنند. فهرست ۱۰ شرکت برتر جهان بر اساس ارزش بازار، با فرارسیدن هر دهه جدید به طرز چشمگیری تغییر کرده است. اکنون هفت شرکت برتر از ده شرکت متعلق به دهه ۲۰۱۰ هستند، از جمله اپل، مایکروسافت و آمازون. روندهای ۱۵ سال گذشته در میان شیداییهای فزاینده آمریکا و هوش مصنوعی که توسط محرکهای بیش از حد ایالات متحده، گیمیفیکیشن سرمایه گذاری و ظهور معاملات الگوریتمی افزایش یافتند ضعیف شده است.

“تخریب خلاق” از زمان ریشههای سرمایهداری در قرن هجدهم، ویژگی تعیینکننده و در واقع ضروری بوده است: یا مرده است و یا خوابیده و آماده بازگشت میباشد و شرط بندی ما بر روی بازگشت آن است. این وضعیت منادی بازگشت برای سرمایه گذاری برخلاف جهت (سبکی از سرمایهگذاری است که در آن سرمایهگذار هنگامی که دیگران در حال خرید یک دارایی هستند، اقدام به فروش آن میکند و هنگامی که دیگران در حال فروش آن هستند، اقدام به خرید آن میکند) است که با دور شدن از ایالات متحده و شرکتهای برتر فناوری آن شروع میشود.

۲-سقوط معاملهگری مومنتوم

معامله گران مومنتوم نقطه مقابل سرمایه گذاران خلاف جهت هستند و معتقدند برندگان و بازندگان ماههای اخیر در ماههای آینده نیز به همان مسیر ادامه خواهند داد. معاملهگری مومنتوم یا مومنتوم تریدینگ، یک استراتژی معاملاتی است که هدف آن بهرهبرداری از تکانه موجود در داراییهای نگهداریشده در پرتفوی شما است تا بتوانید سود کسب کنید. سال گذشته سال بسیار خوبی برای معامله گران مومنتوم بود. اکنون نقطه عطفی در پیش است.

از دهه ۱۹۵۰، به طور معمول، سهامی که ۹ ماه رهبری بازار را بر عهده داشته در ۱۲ ماه بعدی به طور میانگین ۳ درصد عملکرد بهتری داشته است. آن سهام به ندرت بیش از ۲۰ درصد عملکرد بهتری داشته است، همان طور که در سال ۲۰۲۴ این گونه بود و پس از یک دوره حرکت قوی، سهام با سرعت تقریباً ۱۰ درصد طی ۱۲ ماه بعدی به طور میانگین عملکرد کمتری داشته است. به نظر میرسد معامله گری مومنتوم در آستانه سقوط است به گونهای که میتواند به بسیاری از سرمایه گذاران ضربه سختی وارد سازد.

۳-تداوم کسری بودجه آمریکا

در دوران ترامپ، کاهش مالیاتها و مقررات، اقتصاد و بازار ایالات متحده را به ارتفاعات جدیدی خواهد رساند. در واقع، خرد متعارف این را میگوید. اگرچه پاندمی کووید-۱۹ به پایان رسیده و کسب و کارها بهبود یافته اند با این وجود، کسری بودجه آمریکا هنوز به طرز چشمگیری بالاست و حدود ۶ درصد تولید ناخالص داخلی را شامل میشود. در واقع، با تعدیل نرخ پایین بیکاری، کسری بودجه ایالات متحده پنج برابر رکورد پیشین برای بهبودی پس از جنگ جهانی دوم است. در این میان، دستور کار ترامپ این تهدید را به وجود میآورد که کسری بودجه به میزانی حتی بیشتر افزایش یابد. بدهی دولت آمریکا بیش از دو برابر سریعتر به عنوان سهم تولید ناخالص داخلی در دهه جاری افزایش یافته و پرداختهای سود آن برای این بدهی اکنون سه برابر بیشتر شده است.

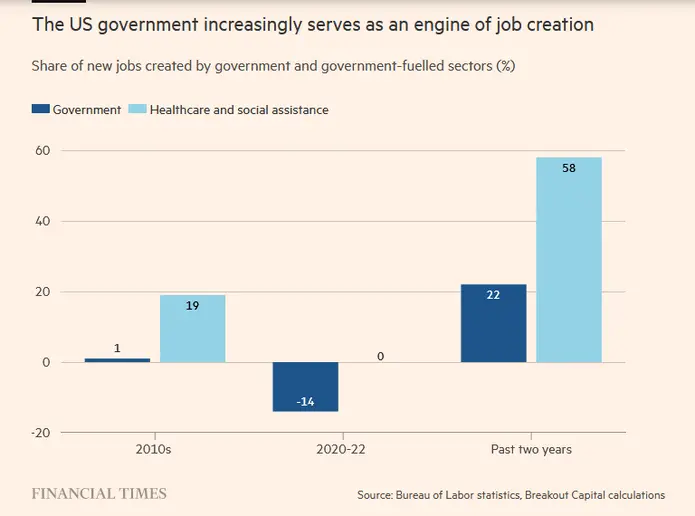

۴-استثناگرایی آمریکایی کمتر

پس از پاندمی کووید – ۱۹ هزینههای دولت به عنوان سهمی از تولید ناخالص داخلی به شدت افزایش یافت. بیش از ۲۰ درصد از مشاغل جدید ایالات متحده اکنون توسط دولت ایجاد میشود، در حالی که این رقم در سال ۲۰۱۰ یک درصد بود. نقل و انتقالات عمومی (به معنای مقولهای از مخارج مربوط به هزینههای کمکهای بلاعوض، کمکها و امتیازات عمومی، از جمله کمکهای دولتی به برنامههای همکاری) از جمله تامین اجتماعی بیش از یک چهارم درآمد ساکنان در بیش از ۵۰ درصد از شهرستانهای ایالات متحده را تشکیل میدهند این در حالیست که در سال ۲۰۰۰ میلادی تنها ۱۰ درصد را ساکنان را شامل میشدند. اقتصاد بیش از حد تحریک شده ایالات متحده با سرعتی نزدیک به ۳ درصد رشد میکند، اما محرکهای مالی قرار است در سال ۲۰۲۵ کاهش یابد و به همین ترتیب سرعت تسهیل پولی کاهش مییابد. اگر دولت جدید تلاش کند اقتصاد را بیشتر تحریک کند، نرخ تورم افزایش یافته و ممکن است و فدرال رزرو و بازار اوراق قرضه را مجبور به افزایش نرخ بهره کند.

به نوبه خود، فشار بازار اوراق قرضه در نهایت محدودیت هزینهها را الزامی میسازد و دست کم برای مدتی به رشد اقتصادی و سود شرکتها لطمه میزند. جالب اینجاست که انتظارات برای رشد ایالات متحده در حال حاضر به قدری صعودی است که اقتصاددانان تنها ۲۰ درصد احتمال رکود را میبینند که نسبت به ۷۰ درصد در سال گذشته کاهش یافته است. در حالی که هیچ کاتالیزور قابل مشاهدهای برای رکود وجود ندارد، اثرات محرک نشان میدهد که اقتصاد ایالات متحده احتمالاً در سال ۲۰۲۵ کاهش خواهد یافت و به نرخی نزدیک به ظرفیت بالقوه بلندمدت خود در حدود ۲ درصد، اگر نه کمتر، کاهش خواهد یافت. در آن زمان، آمریکا بسیار “کمتر استثنایی” به نظر خواهد رسید.

۵- ستارههای بعدی

بسیاری از کشورها در حال حاضر در سایه به سر میبرند، اما ستارههای بعدی معمولاً در همانجا پیدا میشوند. به یاد بیاورید که یک دهه پیش، سرمایه گذاران وضعیت کشورهای جنوب اروپا را ناامید کننده میدانستند تا زمانی که بحران آن کشورها را مجبور به انجام اصلاحات کرد. کشورهایی که بیشتر رد میشدند اکنون در زمره برخی از درخشانترین اقتصادهای قاره اروپا قرار دارند که در صدر آنها میتوان به پرتغال، یونان و اسپانیا اشاره کرد. در این میان، نقاط تاریک قاره اروپا از جمله آلمان و فرانسه، ممکن است به طور غیرمنتظرهای به دلیل اقتصاد ضعیف خود مجبور به اعمال تغییرات برای بهتر شدن شوند.

امروزه سرمایه گذاران جهانی اکثر کشورهای در حال توسعه را نادیده میگیرند. این در حالیست که در میان اقتصادهای بزرگ در حال توسعه، از هر دو اقتصاد یک اقتصاد رشد تولید ناخالص داخلی سرانه سریعتری نسبت به ایالات متحده در پنج سال گذشته داشته است. با این وجود، انتظار میرود که در سالهای آینده، این سهم به بیش از چهار اقتصاد از پنج اقتصاد در حال توسعه افزایش یابد، افزایش بزرگی که ناشی از سرمایهگذاری در کارخانهها، تجهیزات و هزینههای مصرفکننده انعطاف پذیر است. مخارج منضبط دولت به توضیح این که چرا آژانسهای رتبهبندی اعتباری اکنون نسبت به کشورهای در حال توسعه حساستر هستند کمک میکند. هم چنین، این امر میتواند به بررسی پیشرفتهایی که در سالیان گذشته نادیده گرفته شده بودند از جمله چرخشهای مثبت در کشورهای دچار نابسامانی اقتصادی مانند مورد آرژانتین و ترکیه کمک کند.

سرمایهگذاران جهانی اغلب هنوز واکنشی نشان ندادهاند، اما مردم محلی واکنش نشان دادهاند. فرهنگهای سهام داخلی از بازارها از عربستان سعودی تا آفریقای جنوبی حمایت میکنند. هند در حال حاضر به عنوان تنها ستاره بازار جهانی خارج از ایالات متحده محسوب میشود، اما ممکن است تا پایان سال ۲۰۲۵ این روند برای سایر کشورها نیز چندان غیرعادی نباشد.

۶- چین قابل سرمایه گذاری

هیچ کشوری با جمعیت رو به کاهش و بار سنگین بدهی نتوانسته حتی به میزان نصف نرخ هدف گذاری پکن یعنی ۵ درصد رشد کند. با این وجود، هر سرمایه گذار خلاف جهت باید در مورد بازاری که اکثر سرمایهگذاران جهانی اکنون آن را به عنوان “غیر قابل سرمایهگذاری” رد میکنند، کنجکاو باشد حتی اگر این بازار دومین بازار بزرگ جهان باشد.

الماسها را میتوان در وضعیت نامنظم یافت، بهعنوان مثال با جستجوی شرکتهای تجاری سودآور با جریانهای نقدی بالا. در حال حاضر حدود ۲۵۰ شرکت در چین با ارزش بازار بیش از ۱ میلیارد دلار و بازده جریان نقدی آزاد (جریان نقدی حاصل از عملیات بعد از کسر مالیات، بدون احتساب بدهیها و هزینههای بهره شرکت) بالای ۱۰ درصد وجود دارند تقریبا ۱۰۰ شرکت بیش از ایالات متحده و ۶۰ شرکت بیش از اروپا. با این وجود، احساسات در مورد چین به همان اندازه که در مورد آمریکا صعودی است، نزولی است.

در این میان شرکتهای پیشرو در عرصه خودروهای برقی چینی از جمله BYD را با تسلا مقایسه کنیم. هر دو شرکت درآمدهای مشابهی دارند و بازدهی مشابهی از سهام ارائه میکنند، اما حجم فروش BYD که به سرعت در حال گسترش سهم خود از بازار جهانی است، دو برابر سریعتر از تسلا رشد میکند. با این وجود، سهام BYD با نسبت قیمت به سود ۱۵ به فروش میرسد، در حالی که این رقم برای تسلا حدود ۱۲۰ است. ارزش بازار BYD کمی بیش از ۱۰۰ میلیارد دلار است. برای تسلا این میزان بیش از ۱.۲ تریلیون دلار است. سرمایه گذاران در سال آینده ممکن است دوباره چین را به عنوان کشور سرمایه پذیر دست کم در بخشهای سودآور آن ببینند.

۷- هوش مصنوعی شرکتهای بزرگ فناوری را تضعیف میکند

تاکنون سودهای فوقالعاده و جریانهای نقدی عظیم شرکتهای بزرگ فناوری جذابیت قابل توجهی برای سرمایهگذاران داشته اند. با این وجود، این مزیت به سرعت در حال کاهش است. در مجموع، اپل، مایکروسافت، گوگل، متا و تسلا در سال جاری نزدیک به ۲۸۰ میلیارد دلار در هوش مصنوعی سرمایه گذاری میکنند که در مقایسه با ۸۰ میلیارد دلار پنج سال پیش افزایش یافته است. رقابت برای تسلط بر هوش مصنوعی ادامه دارد و در نتیجه، رشد جریان نقدی آزاد برای بزرگترین شرکتهای فناوری اخیرا منفی شده است. شیدایی برای هوش مصنوعی ممکن است جلوتر باشد. از هر ۲۰ کارمند کمتر از یک نفر میگویند که روزانه از هوش مصنوعی استفاده میکنند. از هر ده شرکت آمریکایی کمتر از یک شرکت هوش مصنوعی را در عملیات خود گنجانده اند. این بدان معنا نیست که نه شرکت دیگر هوش مصنوعی را در عملیات خود مورد استفاده قرار نخواهند داد بلکه صرفا بدان معناست که مشخص نیست چگونه این فناوری به کار گرفته خواهد شد چه رسد به این که تا چه اندازه دقیق تنظیم میشود یا آن که کدام شرکتهای بزرگ از آن درآمد کسب میکنند. به یاد داشته باشیم که تعداد کمی از شرکتهای معتبر به عنوان برندگان بزرگ اینترنت یا انقلابهای نفت شل ظاهر شدند.

اگرچه تصور این که چه چیزی میتواند شرکتهای بزرگ فناوری را از مسیر خارج سازد دشوار است، اما یکی از پاسخها صرف هزینههای بیش از حد برای مراکز داده و سایر زیرساختهای هوش مصنوعی است. یکی از بزرگترین رونقهای مخارج سرمایهای که آمریکا از زمان جنگ جهانی دوم به خود دیده ممکن است برای مصرف کننده عالی باشد، اما اما میتواند در نهایت سودهای فوق العاده شرکتهای فناوری بزرگ را بشکند و سرمایه گذاران را ترغیب کند تا در ارزشهای عالی خود تجدیدنظر کنند.

۸-تجارت بدون آمریکا

آن گونه که دستیاران ترامپ میگویند اگر تهدیدات تعرفهای ترامپ تاکتیکی برای مذاکره باشد، در واقع، در حال حاضر آن تهدید برای آوردن سایر کشورها پای میز مذاکره کار میکند، اما میز مذاکرهای بدون حضور آمریکا! پس از ۲۵ سال گفتگو، ماه گذشته نمایندگان ۳۱ کشور در مورد طرحهایی برای بزرگترین اتحادیه تجاری جهان که اتحادیه اروپا را با گروه بازار مشترک کشورهای آمریکای لاتین (مرکوسور) در آمریکای لاتین مرتبط میسازد توافق کردند. در صورت تصویب آن طرح، تعرفهها تا ۹۰ درصد در میان کشورها عضو آن اتحادیه کاهش مییابد کشورهایی که ۲۵ درصد از تولید ناخالص داخلی جهانی را تشکیل میدهند.

بسیاری از کشورها با ترس از استفاده آمریکا از تحریمها برای قطع ارتباط رقبا از سیستم مالی بین المللی مبتنی بر دلار، در حال انجام معاملات برای ارتقای تجارت با همسایگان منطقهای خود و یا تجارت بدون دلار هستند. برای مثال، هندوستان با ۲۲ کشور برای انجام تجارت با روپیه توافق نامه امضا کرده است. ۹۰ درصد تجارت هند و روسیه با ارزهای محلی انجام میشود. کشورهای نفت خیز از جمله عربستان سعودی نیز قراردادهای فروش نفت خود را با ارزهایی به غیر از دلار منعقد کرده اند.

تجارت جهانی در سالیان اخیر تغییر کرده و امروزه بزرگترین کانالهای آن در کشورهای در حال توسعه است. هشت کریدور تجاری از ده کریدور تجاری با رشد سریع، ایالات متحده را شامل نمیشود، اما بسیاری از آن کریدورها دارای یک پایانه در چین هستند. هرچه آمریکا بیشتر تهدید به استفاده از تعرفهها کند و از دلار به عنوان یک سلاح استفاده نماید شرکای قبلی اش به شکلی سرسختانهتر برای ارتقای تجارت بدون آمریکا تلاش خواهند کرد.

۹-زیاده روی بازارهای خصوصی

به عنوان پناهگاهی برای سرمایه گذارانی که از دست تنظیم کنندهها فرار میکنند، بازارهای خصوصی پررونق برای سهام و اعتبارات دیگر تنها یک جایگزین خاص نیستند. از سال ۲۰۰۰ میلادی به این سو، تعداد شرکتهای دولتی ایالات متحده تقریباً به نصف کاهش یافته و به حدود ۴۰۰۰ شرکت رسیده است، در حالی که تعداد شرکتهای خصوصی تقریباً پنج برابر شده و به حدود ۱۰۰۰۰ شرکت رسیده است. بازارهای خصوصی در حال تبدیل شدن به اولین انتخاب برای شرکتهایی هستند که سعی در جمع آوری پول دارند. وامهای خصوصی با سرعتی دو برابر بیشتر از وامهای بانکی در حال رشد است. حجم سرمایه جذب شده در بازارهای خصوصی اخیراً از حجم بازارهای عمومی در سراسر جهان پیشی گرفته است. در همین حال، خطرات اغلب مبهم در حال رشد هستند.

کاهش کیفیت برخی از صادرکنندگان اعتبار خصوصی در نرخهای بالای نکول (اعلام ورشکستگی و ناتوانی در بازپرداخت بدهی) برای وامهای اهرمی آنها ظاهر میشود. برخی دیگر در حال بسته بندی مجدد محصولات خاص برای فروش به روشهایی هستند که “محدودیت” حفاظت از خطر را آزمایش میکنند. چند شرکت بزرگ در حال بررسی طرحهایی برای ارائه اعتبار خصوصی در صندوقهای قابل معامله در مبادلات باز برای معاملات عمومی روزانه هستند گویی که عموم مردم برای سنجش ریسک داراییهایی که نیاز به گزارش نتایج هر سه ماه یکبار دارند، مجهز شدهاند. جریان اصلی بازارهای خصوصی و افراطهای ناشی از آن میتواند در سال ۲۰۲۵ تحت نظارت بیشتری قرار گیرد.

۱۰- بدون تزریق جادویی

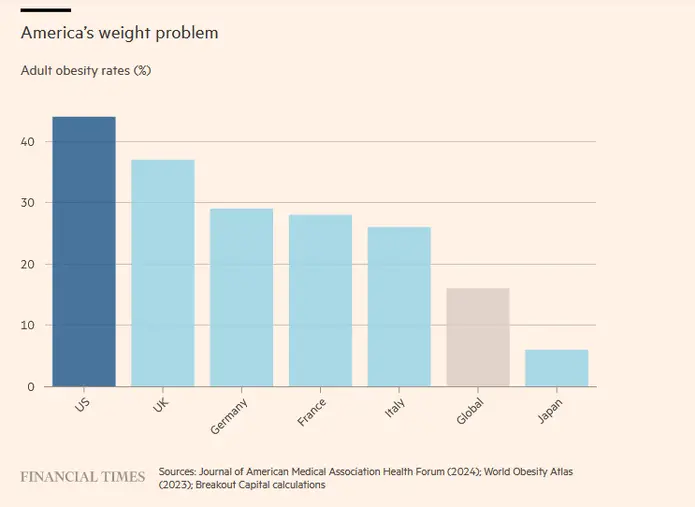

آمریکاییها از جهاتی دیگر استثنایی هستند، با نرخ چاقی افراد بزرگسال که با ۴۴ درصد بالاترین میزان چاقی در جهان توسعه یافته را از آن خود ساخته اند. بنابراین، جای تعجبی ندارد که شبکههای تلویزیونی آمریکایی مملو از تبلیغات برای سطح نسبتا تازه داروهای کاهش وزن “GLP-۱” است که نشان میدهد آن داروها مسیر روشن و آسانی را برای کاهش وزن ارائه میدهند

ماه گذشته نتیجه یک مطالعه تازه نشان داد که کاهش اندکی در نرخ چاقی در ایالات متحده ایجاد شده است. نویسندگان مقاله مرتبط با آن پژوهش اشاره کردند که این تغییر غیر منتظره ممکن است تا حد زیادی مرتبط با داروهای GLP-۱ مانند اوزمپیک بوده باشد که احتمالاً سر و صدای بیشتری در مورد آن داروهای کاهش وزن بسیار محبوب ایجاد میکند. با این وجود، در مورد اخبار مرتبط با رشد تحقیقات درباره داروهای GLP-۱، همه اخبار آن قدر خوشحال کننده نیستند. نتایج بررسیها نشان میدهند زمانی که فرد تزریق دارو را متوقف میکنند بار دیگر با افزایش وزن مواجه میشود. هم چنین، درمان چاقی با استفاده از این داروها به دلیل سرکوب اشتها میتواند باعث از بن بردن ماهیچه، ناکارآمدی معده و اختلال در بینایی شود. از دست دادن سریع چربی میتواند باعث افتادگی پوست در نقاطی از بدن شود که به طرز خجالت آوری قابل رویت هستند. به همین خاطر است که جستجوهای اینترنتی برای موضوعاتی، چون “پاهای ناشی از اوزمپیک” یا سایر اندامهای ناشی از اوزمپیک به طور پیوسته افزایش مییابند.

بدون شک این نوع از داروها فوایدی نیز دارند و پزشکان با ان مخالفتی ندارند. با این وجود، آن داروها آن گونه که معرفی شدند خیلی خوب به نظر نمیرسند و به عنوان یک راه حل سریع برای رفع چاقی میتوانند صرفا یک مُد از مُدهای زودگذر رژیم غذایی باشند.